房屋新制上路出租可享房屋稅優惠

房屋新制上路出租可享房屋稅優惠

地稅局提醒,房屋稅已經改按年課徵,房屋實際使用情形如有變動,請於每期房屋稅開徵40日以前(即3月22日,114年遇假日順延至3月24日)向房屋所在地稽徵機關申報,倘變動後稅額有減少,則申報當期就可適用;如果變動後稅額有增加或逾期才申報,則自變更的次期才會開始適用。此外,經核定後使用情形如果沒有變更,以後可以免再申報。

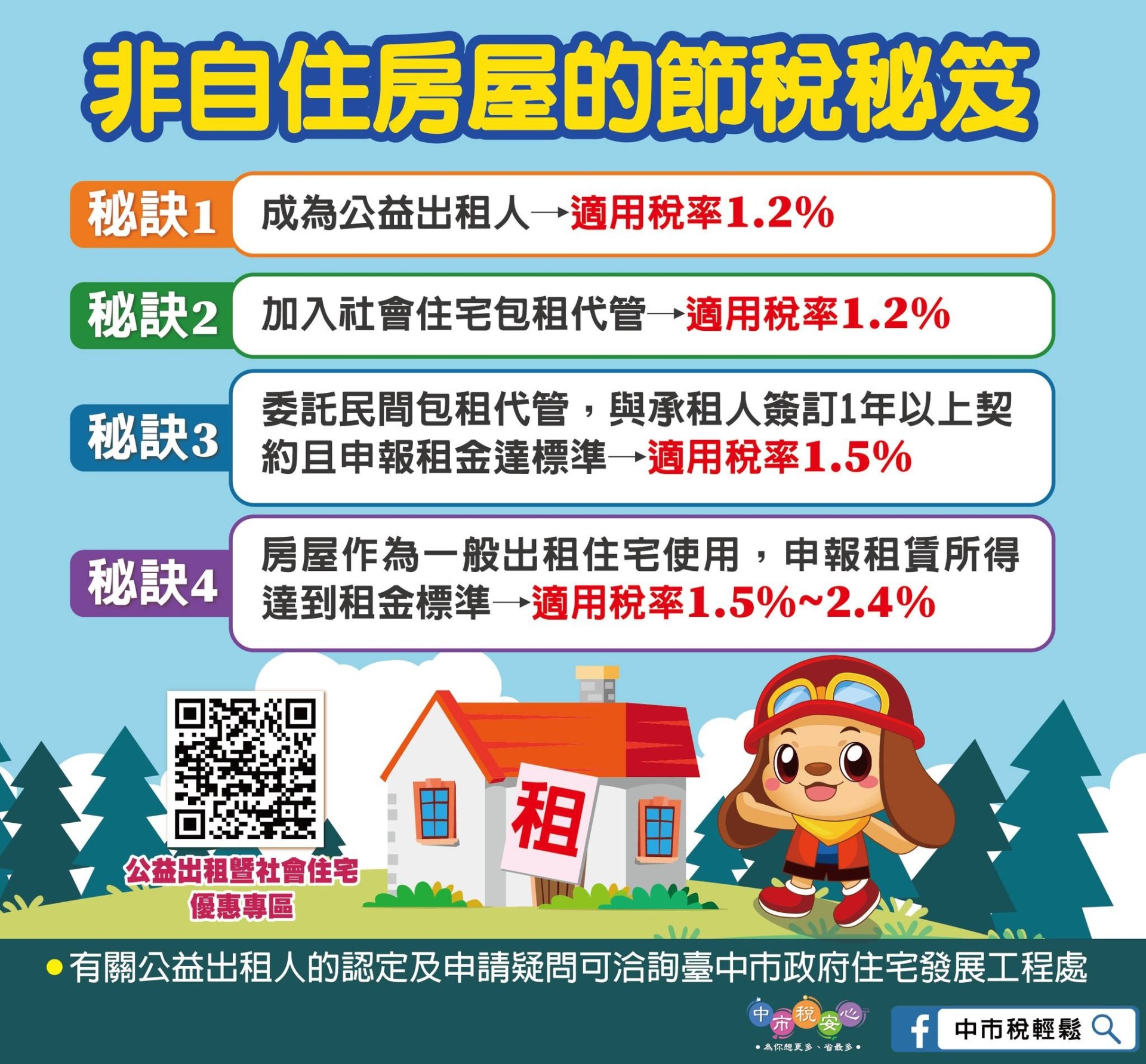

社會住宅包租代管-房屋稅1.2%(出租人免申請)

公益出租人-房屋稅1.2%(出租人免申請)

包租代管出租人分成有出租與未出租兩種:

有出租-房屋稅1.2%(須提出申請)

未出租-房屋稅2.0%(須提出申請)

申請連結onestop.tax.taichung.gov.tw/eservice/apply_mode_list?catTopic=01